让不懂建站的用户快速建站,让会建站的提高建站效率!

【联系阅读】港交所IPO融资额重回大众第一!内地优质公司掀赴港上市潮 上证报中国证券网讯 (记者 何漪)6月20日晚间,在香港来回及结算通盘限公司(简称“香港来...

近期一则采访,让国乒中枢球员王楚钦的成长故事再次激发护理,其前阁下栽培刘国正近期在采访中走漏,这位奥运冠军不仅在赛场上展现出强大的神气素质,更在文化课学习上有着...

中国上市公司网讯 9月8日,胜蓝科技股份有限公司(股票简称:胜蓝科技,股票代码:300843)线路了向不特定对象刊行可调遣公司债券上市公告书,公司本次公确立行的...

开端:锦缎 本文系基于公开贵寓撰写,仅行为信推辞流之用,不组成任何投资忽视。 全市集王人在等腾讯这份年报。 全球恭候的,不是2024年收货单,而是对于2025年...

中网官方发布见告,客岁赛会四强、天下第四莱巴金娜因背部伤势退出,实践如下: 关于近期抓续关切中网与莱巴金娜动态的球迷,缺憾地见告公共,因背部伤势,咱们的客岁赛会...

|

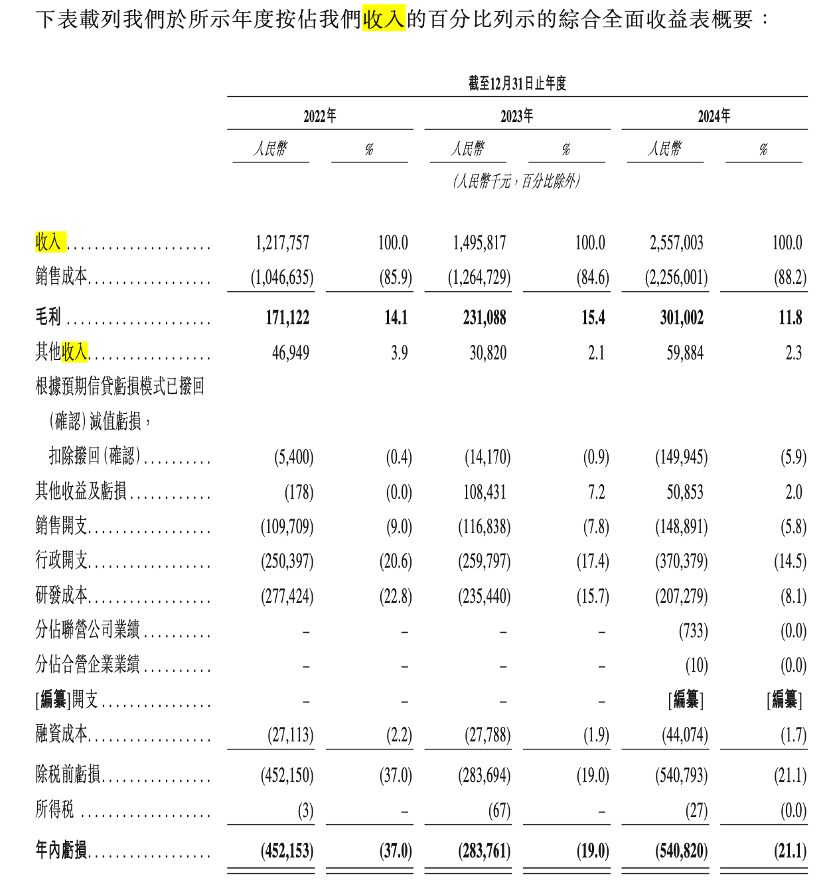

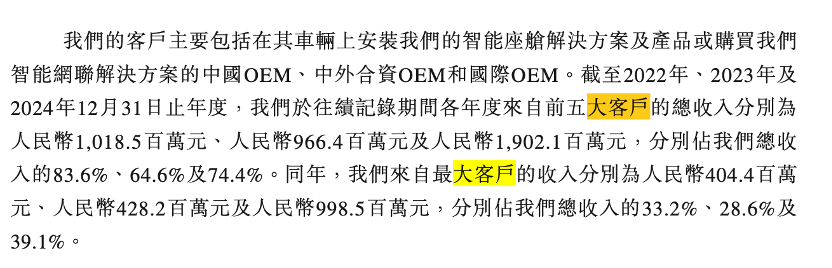

近日,车联网行业独处第三方干事商——博泰车联网科技(上海)股份有限公司(下称“博泰车联网”)向港交所发起了冲击。 早在前年6月,博泰车联网就向港交所递交了上市肯求。跟着首份招股书的失效,其再次递交了招股书。 这家公司由“汽车界乔布斯”应宜伦创立,2009年跨界进入车联网领域,推出众人首个3G车联网系统(inkaNet)和汉文当然语音交互系统(iVoka),本事实力阻遏小觑。 不外,博泰车联网的IPO之路并不爽朗,看似征象的背后仍靠近着损失、融资依赖、客户采集、供应链风险和本事竞争等压力。 跟着华为、阿里等巨头纷繁入局车联网,博泰车联网在这场本钱局中能否玩得漂亮?  制图:佘诗婕 制图:佘诗婕“汽车界乔布斯” 博泰车联网的成前途程与首创东说念主应宜伦的个东说念主履历密不成分。 应宜伦,别号应臻恺或Ken Ying,生于上世纪七十年代,自2005年起受清华大学等机构邀请,担任多家学府的客座教悔,并担任多媒体行业协会副会长,同期亦然中国训诫部认同的全职全司理从商的硕士生导师。在告白界,应宜伦可谓申明显明,被誉为安瑞索念念中国有限公司(简称“安瑞索念念”)的“大雇主”、“告白大佬”以及“原土第一批玩数字告白的东说念主”。 2009年,应宜伦凭借其在告白行业的横蛮知勤劳,收拢了上汽3G汽车花式无东说念主相连的机遇,不详跨界进入车联网领域,创立了博泰车联网。他对汽车智能化合手有强项的信念,以为“汽车行动最大亦然最精密的移动末端不联网是反动的”。 应宜伦的早期立异效果,如2010年推出的众人首个3G车联网系统(inkaNet)和2011年研发的汉文当然语音交互系统(iVoka),不仅在其时训诫碾儿业,也为博泰车联网奠定了本事基础,被业界誉为“汽车界乔布斯”。他的个东说念主信念和对汽车产物的嗜好,体当今他的微博先容中的一句话——“一个嗜好汽车产物和品牌的东说念主”。 在应宜伦的勾通下,博泰车联网行动智能网联汽车领域的立异企业,在IPO前的融资进程中展现了刚劲的“吸金能力”。 自2015年起,博泰车联网便进行多轮融资,劝诱了包括小米科技有限株连公司、苏宁易购集团股份有限公司(简称“苏宁易购”)、中国第一汽车股份有限公司(简称“一汽”)、东风汽车集团有限公司(简称“东风”)等在内的产业巨头投资。 2024年,博泰车联网完成了D轮融资,投后估值为88.72亿元。 博泰车联网在本事专利方面获得了显明的配置。截止2024年12月31日,公司肯求6034项专利,其中4979项为发明专利,约占肯求量的82.5%;同期,公司已获授1721项专利,其中898项为发明专利,占获授专利量的52.2%。目下,公司业务遮掩涵盖近30个汽车品牌,包括上汽通用 五菱汽车 股份有限公司(简称“五菱”)、中国 长安汽车 集团有限公司(简称“长安”)等品牌。 亮眼与隐忧 频年来,跟着 智能座舱 产物销量的急速增长,博泰车联网的营收也情随事迁。 2022-2024年(下称“论说期”),博泰车联网营收差异为12.18亿元、14.96亿元、25.57亿元,其中2024年增长达70.92%。 不外,这看似亮眼的增长背后也藏着隐忧。 尽管收入在不休攀升,博泰车联网却靠近损失,论说期内年内损失差异为4.52亿元、2.84亿元以及5.41亿元,所有这个词损失约12.77亿元;毛利率亦由2023年的15.4%降至2024年的11.8%。公司诠释,这主要由于智能座舱惩办决策的收入孝敬较高,但其毛利率低于研发干事及智能网联惩办决策的毛利率。 此外,公司主义行动现款流净流出从2022年的4.64亿元飞腾至2024年的7.06亿元,公司靠近一定的资金压力。  IPO日报发现,博泰车联网的损失由多方要素导致。 领先,原材料成本与供应链波动对公司事迹产生了显明影响。从招股书来看,公司的供应商主要包括SoC惩办决策供应商、智能座舱零部件供应商和 软件 提供商。论说期内,公司各年度上前五大供应商的采购总数差异为3.14亿元、4.01亿元及10.76亿元,差异占采购总数的32.1%、40.8%及56.6%,2024年大幅度增长。 博泰车联网暗示:“芯片和模块是树立先进智能座舱惩办决策的关键组件,使咱们的业务依赖芯片供应商,由于芯片及模块行业(格外是中端和高端芯片及模块行业)采集,咱们只可从一个或少数供应商采购。因此,咱们倚赖这些供应商,为合手续坐蓐保管可靠及可合手续的供应链。” 因此,要是众人芯片供应链的波动进一步加重,可能会对公司的成本产生压力,影响其盈利能力。 其次,高研发插足与销售开支是公司损失的伏击原因。论说期内,博泰车联网的研发开支差异为2.77亿元、2.35亿元和2.07亿元,差异占总收入的22.8%、15.7%以及8.1%。尽管2024年有所压缩,但不菲的研发成本也曾公司损失的伏击要素。 另外,短期流动性与融资依赖问题也阻遏疏远。截止2024年末,公司总欠债达27.62亿元;截止2025年1月31日,公司银行借债总数为17亿元。 值得一提的是,博泰车联网2024年融资行动现款流净加多17.41亿元,而其中13.3亿元来自D轮融资,不错看出公司对融资的依赖性较强。 数重挑战 目下,博泰车联网还靠近着多重挑战,这些问题可能关乎公司的生计和发展的结识性。 论说期内,公司来自于前五大客户的总收入差异为10.19亿元、9.66亿元以及19.02亿元,差异占总收入的83.6%、64.6%以及74.4%,占比拟高。其中最大单一客户孝敬差异为33.2%、28.6%以及39.1%。  与此同期,公司靠近着供应链风险和本事迭代的压力,车规级芯片行动博泰车联网产物的伏击构成部分,目下主要依赖 高通 等国外供应商。关连词,跟着 汽车芯片 需求繁华,芯片价钱掀翻加价潮,给公司的成本端正带来了挑战。 值得选藏的是,华为本事有限公司(简称“华为”)、阿里巴巴(中国)有限公司(简称“阿里巴巴”)等科技巨头正在加快布局车联网领域,市集竞争愈发浓烈。尽管公司在高通8295芯片决策上插足了遍及研发资源,但公司研发用度占收入的比例却逐年下落。这种“插足减少、竞争加重”的方位,也有可能让公司在本事竞争中失去上风。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|